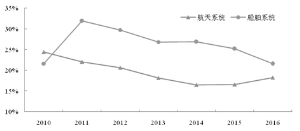

2010-2016年军工行业航天、船舶领域上市公司总资产占比

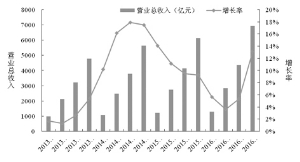

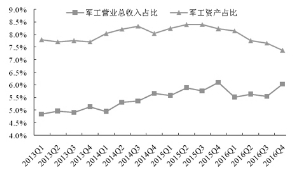

2013-2016年军工行业上市公司营业总收入

2013-2016年军工行业上市公司销售毛利率与营业利润率

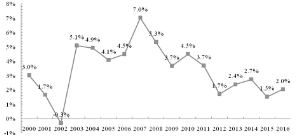

2000-2016年军工行业上市公司资产收益率

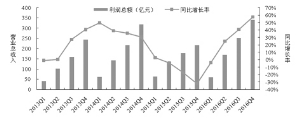

2013-2016年军工行业上市公司利润总额

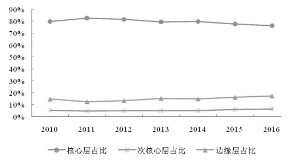

2010-2016年军工行业各层次上市公司总资产占比

――以军工行业上市公司为研究基础

目前,我国军工行业上市公司经济效益呈现如下四方面的特点:一是军工行业盈利能力正逐步增强,营业总收入、营业利润以及营业利润率均处于上升之中,但资产收益率却较低并有持续走低的趋势。二是军工行业债务占比稍有下降,偿债能力正逐渐增强。三是军工行业经营效益稳定性趋强,流动资产利用效率短期内出现回升,但仍未脱离2007年以来的下行趋势。四是军工行业规模扩张迅速且成长能力向好,但同时成长能力的稳定性降低。

□周振 张冬宁 张于�

随着国家安全重要性的提升,军工行业发展受到高度重视,未来发展空间巨大,军工行业将进入发展快车道。在经济发展进入新常态以及新时期军民深度融合发展的背景下,有必要分析军工行业的发展态势。在考虑数据可得性的基础上,我们采用军工行业上市公司的基本财务指标进行研究分析。

■

目前,军工行业上市公司难以在证券监管部门中被准确划分,从市场认知看,主要是对主营业务涉及国防军工领域上市公司的统称。一般而言,这些上市公司都隶属于国防工业系统下的集团公司。

从与十二大军工集团的联系来看,可以初步将我国军工行业划分为核心层、拓展层及边缘层三个类别:核心层包含了所有隶属于十二大军工集团的68家上市公司,并根据所属军工集团的不同可分为航天、航空、兵器、船舶、核工业以及军事电子六个细分领域;拓展层包含了主要以军品为主营业务的28家民营企业或地方国有企业;边缘层指业务中包含与军方合作或承包项目,但并不以此为主营业务的14家其他企业。

从各子系统在军工行业资产占比份额看,核心层即十二大军工集团上市公司在军工行业中占有绝对比重,2016年末占比76.3%。拓展层即民营或地方国企从事全面军工业务占比最低,近年均低于10%,这是由民营企业全面经营军工业务需要达到的资质标准较高、合作范围较窄因而竞争激烈、所需技术水平及研发水平较高等现实情况造成。边缘层占比介于核心层与拓展层之间。

从各层次发展趋势来看,核心层的占比份额总体下降,拓展层与边缘层资产占比呈现逐年升高的趋势,尤其是边缘层的增长速度较高,从2012年的12.6%增长到2016年的17.3%,年均增长约1.2个百分点。我们认为这主要是受益于军民融合政策的鼓励。

在核心层内,航天领域、航空领域、船舶领域占比最大,三者约占核心层的80%。从发展趋势看,船舶、航空、航天三个领域总资产合计占比逐年下降,2016年三季度末数值相比2010年四季度末下降4.3个百分点。这一方面受军工电子领域占比上升影响,另一方面受到军民融合带来的其他层次军工企业占比上升的影响。

另外,航天领域与船舶领域一直以来在军工行业内占比最大,但近年两者总资产占比同步下降,在军工行业的位势已发生变化。过去,船舶领域总资产占比最高,2011年达31.9%,高出航天系统近10个百分点。2012年以来,船舶领域占比快速下滑,与航天领域占比的领先优势逐年缩小,2016年年底船舶领域占比仅比航天领域高出3.4个百分点。