几周前,我们纪念了A股一个“亏的几乎一分钱不剩”的指数消失了;今天,我们要纪念的非但不是亏损,而是曾10年暴涨14倍,超越大牛股万科A,直追贵州茅台(单个“成分股”涨幅超茅台).

这个指数就是深市代码为399305的“基金指数”,一个跟踪深交所上市证券投资基金的指数。指数基期设定于2000年6月30日,起始点位为1000点,2017年6月30日指数收盘为8249.84点,7月3日起交易所不再更新该指数,指数正式消失了。

暴涨和暴跌的指数今年都消失了

对比今年年初消失的申万活跃股指数,该指数代码为801862,投资于A股交易最活跃的100个股票,并按周更新指数。基期设定于1999年12月31日,起始点位为1000点,2017年1月20日不再更新指数,停止更新前的点位为10.11点。

同样是17年的指数,其中16年半都是同时存在的两个指数,深市基金指数在此期间暴涨了725%,而申万活跃股指数暴跌了近99%,算上交易成本几乎全亏没了,两者有天壤之别。

申万活跃股指数是因为几乎跌“没了”,才停止更新的,深市基金指数停止更新的原因是老封闭式基金全部转型,深市最后一个转型退市的老封闭式基金久嘉(184722)2017年7月5日起终止上市,没有了“成分股”,所以深市基金指数才停止更新的。

刚刚消失的深市基金指数强在哪里?可以比一比申万旗下全部风格指数家族。2000年7月初到2017年6月底的整整17年,深市基金指数大幅战胜了全部申万市场风格指数。

申万低价股指数的过去17年涨幅最高,达到了491%,申万低市盈率和低市净率指数紧随其后,涨幅分别为366%和327%,都远远低于深市基金指数的17年涨幅725%。更别提申万高市盈率指数和高市净率指数,这两个指数分别大跌31%和小幅下跌6%。

这就是说,过去17年,一个股民炒股长期来看,不管是一直买低价股、低市盈率或低市净率股票,还一直买高市盈率或高市净率股票,都会远远不如买老封闭式基金。

是什么原因让深市基金指数表现优于申万全部风格指数家族?主要原因在于纳入深市基金指数“成分股”的基金长期业绩表现大幅跑赢市场,体现了17年的长期赚钱效应。

该指数最多时有20多只“成分股”,中国基金报记者未能找到全部基金,列出了其中的22只产品。

10年暴涨14倍

折价率下降起到很大作用

如果从2005年股市阶段低点算起,深市基金指数曾经10年暴涨了14倍,2005年7月8日的的最低为640点,2015年最高为9696点,阶段涨幅为1415%,指数点位是2007年阶段高点的两倍左右,而当时的上证指数距离6124点还差1000点。

A股的大牛股中,贵州茅台和万科A是最有名的两个股票,同期万科A的10年复权累计涨幅为1223%,同期贵州茅台的10年复权累计涨幅1891%,深市基金指数的涨幅已经明显超过了万科A同期的涨幅,已经直追贵州茅台的涨幅。

在2005年股市低迷时,大盘封闭式基金普遍折价了40%到50%,当时股市环境不好,投资者预期不高,距离大盘封闭式基金到期时间还有7年以上时间。

当年四处力荐老封闭式基金长期投资价值的银河证券基金研究中心胡立峰,被一些看空市场和基金的人士当成“疯子”, 2006年之后基金净值和价格暴涨,折价率大幅下降,胡立峰的老封闭式基金研究才得到了市场的认同。

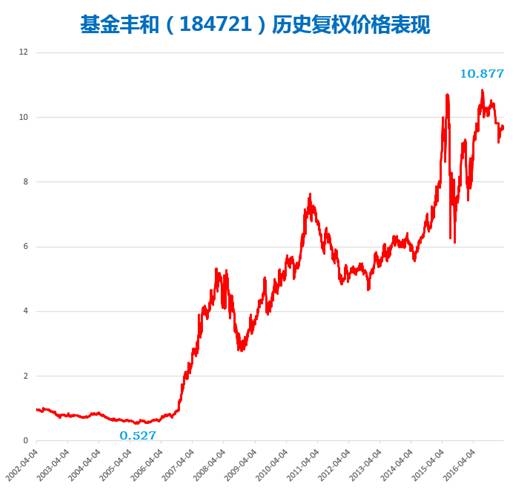

举个例子来说,基金丰和(184721)在2005年7月8日收盘价为0.512元,而当时基金单位净值为0.969元,折价47%。从那时起到2015年6月12日,该基金单位净值区间大涨823%,明显跑赢同期沪深300指数区间涨幅532%。

让人吃惊的是,基金丰和在此期间的复权价格暴涨了1892%,比沪深300指数多出1360%,刚好超过贵州茅台股票同期的累计涨幅1891%。

基金丰和复权价格近20倍暴涨,除了单位净值大涨之外,主要原因还有两个,一个是折价率从47%%大幅下降到6.4%,另一个原因是净值大涨和折价率下跌重叠带来的复利效应。

我们希望中国资本市场多一些像深市基金指数那样长期暴涨的指数,少一些像申万活跃股指数那样长期亏的一分钱都不剩的指数,这也是1.2亿股民和4.3亿基民的共同心愿!