摘要

一、总体仓位:波动减小,主板再度升温

今年以来市场延续低波动缓慢爬升态势,上证综指年初至今上涨4.33%,振幅仅为8.98%,而去年同期振幅达到25.44%。公募基金仓位在此般低波动市场环境下亦步亦趋,17Q1仓位小幅回升至85%,2季度基本持平,今年以来仓位波动幅度不超0.5%。板块配置上,公募持续加码蓝筹股,沪深300整体仓位攀升至46.76%,较16年初的最低水平已有近20%的回升,创下15Q2以来的阶段性高点。中小创则再次遭遇资金抛售。

二、行业仓位:消费抱团,金融崛起,周期现分化

从资金走向来看,非银大受公募基金青睐,仓位大幅提升3.32%至5.46%,成为加仓幅度最大的行业。家电、食品饮料、电子紧随其后,分别加仓2.00%、1.95%和1.52%。化工在去年末达到阶段性仓位高点7.89%后,仓位一路下行,17Q2仓位再度下降1.37%,成为减仓幅度最大的行业。计算机自2016年以来遭遇持续减仓,17Q2再度被资金抛弃,减仓幅度仅次于化工。

从资金配置来看,家电、电子行业仓位创历史新高,17Q2分别达到8.02%和13.81%。相应地,房地产和汽车则分别以2.89%和2.12%的仓位创下历史新低。虽然近期煤炭、钢铁行业上涨动能十足,但从基金持仓来看,机构目前还较为谨慎,行业依然延续低配状态,仓位分别为0.71%与0.22%,基本与上期持平。有色内部出现分化,工业金属减仓0.2%,仓位下滑至0.5%,而稀有金属则受到热捧,大幅加仓0.9%,17Q2仓位达到2.2%。

三、重仓个股:金融龙头归位,消费抱团依旧

二季度重仓股主要集中在白色家电、白酒、电子制造、保险及银行板块。前十大重仓股为:格力电器、中国平安、五粮液、贵州茅台、招商银行、美的集团、大华股份、泸州老窖、信维通信、索菲亚。具体来看,格力电器仓位提升至2.7%,仍为公募基金第一重仓股;中国平安二季度获大幅加仓,仓位达到2.5%,紧随其后;五粮液则以2.4%的仓位居于第三;贵州茅台和招商银行仓位亦在1.5%以上。

正文

截止7月21日,公募基金2017年中报披露完毕,华创策略团队第一时间对偏股型公募基金持仓配置进行全面解读。

从历史数据来看,公募基金季报披露的前10大重仓股市值占基金股票投资总市值的比重稳定在50%左右,具有较好代表性,因此我们统计了基于Wind基金分类的主动偏股型基金(包括开放式普通股票型基金、开放式混合偏股型基金、封闭式普通股票型基金、封闭式混合偏股型基金)历年来重仓股持仓的行业分布及变化。

一、总体仓位:波动减小,主板再加仓

(一)仓位走势:仓位微升,波动减小

2005年来,主动股票型基金的平均股票仓位基本围绕80%的仓位中枢波动。从季度数据来看,基金的仓位与股市的走势基本是同步变化的。08年股市跌至最低点时,平均仓位曾一度跌至67%,而此后则未再出现仓位低于70%的情况。15Q3股票仓位为75%,是2010年以后的次低,仅高于10Q2时的73%。16Q1股灾过后仓位跌至80%附近后缓慢上升,到年末时点回升至83%附近。今年以来市场延续低波动缓慢爬升态势,上证综指年初至今上涨4.33%,而振幅仅为8.98%,而去年同期振幅达到25.44%。公募基金仓位在此般低波动市场环境下亦步亦趋,17Q1仓位小幅回升至85%,2季度基本持平,今年以来仓位波动幅度不超0.5%。

(二)板块配置:主板热度不减,再获公募加仓

2010年以来,主动偏股型基金逐渐降低大盘权重股的配置比例,同时提高中小创的配置比例。由于我们的统计仅基于重仓股,偏股型基金的所有持股对中小创的配置比例会更高。权重股的配置比例在14年末有一个脉冲式的上升,但在15年又逐渐回落,直到16年下半年开始再度上行。17Q2基金重仓股中上证50成分股的配置比例为12.69%,而沪深300(排除上证50)的配置比例则进一步提高至34.07%。上半年的大盘行情使得公募持续加码蓝筹股,沪深300整体仓位攀升至46.76%,较16年初的最低水平已有近20%的回升,创下15Q2以来的阶段性高点。中小板与创业板的配置比例则较17Q1分别下降4.58%和2.06%,分别下探至17.19%和13.66%。

二、行业仓位:抱团消费和大金融,减仓化工和计算机

17Q2公募基金大幅加仓非银金融,同时继续提高家用电器和食品饮料的配置比例,加仓幅度分别达到3.32%、2.00%和1.95%。家用电器和电子行业仓位创历史新高,汽车和房地产行业则达到历史最低仓位。化工在去年末达到阶段性仓位高点7.89%后,仓位一路下行,17Q2仓位比上一季度下降1.37%,成为减仓幅度最大的行业。计算机自2016年以来遭遇持续减仓,17Q2再度被资金抛弃,减仓幅度仅次于化工。今年保险和银行的强势表现大幅拉升了金融板块在公募配置中的比例。非银加仓幅度最大,家电、食品饮料、电子紧随其后。大金融板块仓位虽大幅上升,但仍处历史低位,其中非银行业的仓位水位由17Q1的13%上升至17Q2的30%。TMT仓位延续前三个季度的颓势,持续下行,计算机、传媒和通信三个行业的减仓幅度分别为1.26%、0.66%和0.11%。

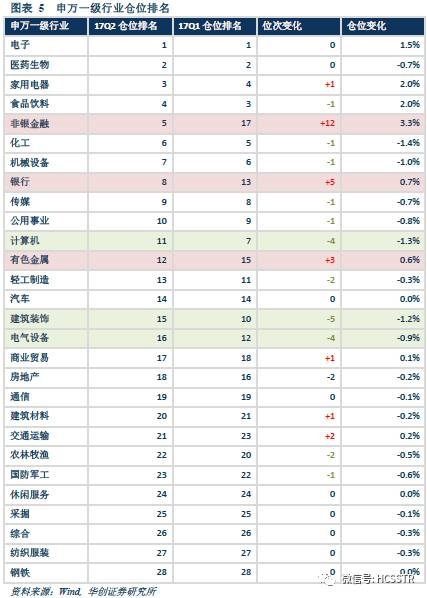

申万一级行业:17Q2偏股型公募基金继续集中持有电子、医药生物和家用电器,持仓比例稳居前三。电子和家用电器分别加仓1.5%、2.0%,而医药减仓0.7%。大金融板块的非银和银行2季度获得机构青睐,仓位分别提升3.3%和0.7%,成为仓位排名上升最快的两个行业。有色金属、家用电器、商业贸易、建筑材料和交通运输仓位排名略有上升。计算机、建筑装饰和电气设备位次分别下降4位、5位和4位。

申万二级行业:具体来看,今年2季度公募基金大幅加仓保险(加仓3.2%),成为第一重仓行业,同时在仓位提高幅度最大前十行业中,其仓位位次变化也最大,由17Q1的第35名提升到17Q2的第3名,提升32个位次。减仓幅度最大前十行业中,计算机应用变化最大,仓位占比下降1.0%,位次也由17Q1的第3名下降到17Q2的第8名。半导体行业仓位位次下降16名,仓位占比下降0.6%。

申万三级行业:除保险以外,空调和白酒再获加仓,仓位均提高1.8%。多业态零售行业仓位位次提升最大,由17Q1的第77名提升到17Q2的42名,提升35名。环保工程及服务Ⅲ和IT服务仓位分别下降1.0%、0.8%,位次分别下降4名和6名。

在这一部分,我们考察了28个申万一级行业2010年以来行业流通市值占比情况、主动型公募基金重仓股配置比例以及行业指数的走势,为了保证序列前后的可比性,我们在计算每一季重仓股行业分布时剔除了在季报公布日成立不足6个月的新基金。

(一)制造业上游:有色Q2出现超配,采掘维持低配

2010年以来,主动基金几乎一直低配有色整体。今年小金属强势拉升,涨跌幅在所有Wind概念中位列第4,获得机构大幅加仓。在连续两季加仓后,有色17Q2出现了一定的超配。基金公司对采掘行业仍然维持低配状态。17Q2采掘业仓位微降0.1%。

(二)制造业中游:化工、机械高仓位小幅回落,建筑建材、公用事业略有加仓

主动基金在化工、机械设备、电气设备行业上的配置延续上季度的回落态势,化工行业仓位下降幅度为全行业最大,降幅达1.4%,自15Q4以来首次出现低配。基金公司持有的国防军工、公用事业、建筑装饰和建筑材料的仓位都有不同程度的下降。虽然近期钢铁行业上涨动能十足,但从基金持仓来看,机构目前还较为谨慎,钢铁行业依然延续低配状态,绝对配置水平也较低,仅有0.2%,基本与上期持平。

(三)制造业下游:家电、消费、轻工制造获加仓

主动偏股型基金长期超配医药生物,17Q2医药生物仓位较Q1回落0.7个百分点,仍然处于高位。家用电器和食品饮料Q2持续大幅加仓。家电仓位较Q1又上升2%,打破上季度记录,再创新高。基金公司整体对轻工制造、农林牧渔、纺织服装的配置继续小幅减仓,而汽车基本持平。休闲服务和商务贸易Q2仓位略有回升。

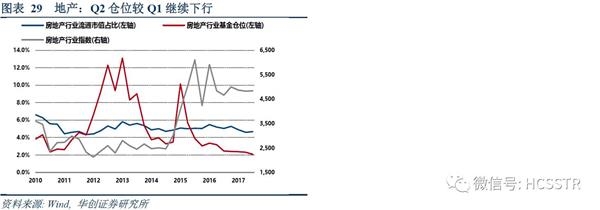

(四)金融地产:银行仓位小幅抬升,非银明显升高,地产继续下降

总体来看,金融地产长期不太受公募基金关注。其中,银行的仓位自2010年后持续低于流通市值占比;地产在12至14年是市场配置的主线,但15年后仓位一路下滑;非银除了在14年末15年初有大幅抬升外,其他时间段的配置均较低,但今年二季度仓位明显升高。具体来看,17Q2,地产在政策严监管下小幅下降;银行小幅提高,由17Q1的3.43%仓位上升到4.17%;非银仓位升高趋势更加明显,由17Q1的2.15%大幅提升至5.46%。在此,我们再次强调对银行、券商强烈看好的逻辑:银行方面,由于出口带动下经济呈现趋稳特征,企业借贷需求有望提振,银行6月新增贷款1.54亿,同比增速11.6%。金融工作会议明确提出治理地方债务乱象,将对保障银行资产质量产生正面影响。券商方面,从6月业绩来看,环比大幅改善,部分券商实现17H1累计净利同比正增长,IPO融资规模达1166亿元,同比增长259.3%。随着金融工作会议将直接融资提到重要位置,券商投行业务将有所提振。目前券商行业PB为1.9倍,2012年以来估值水位仅为7%,估值仍有较大上修空间。

(五)TMT:电子仓位再创新高,TMT整体仍下滑

对TMT的超配从12-13年开始起步,至15Q1达到高峰后开始回落。15年以来,TMT的基金配置在内部结构上发生了变化,电子的超配幅度明显抬升,而通信、计算机和传媒出现不同程度的下降,17Q2也完全延续了这种趋势。具体来看,电子仓位再创新高,由一季度的12.29%仓位抬升至13.81%;而计算机、传媒与通信出现不同幅度的下滑。

(六)交运、综合:交运持续低配,综合下降至0.32%

主动基金对交运持续低配,自15年股灾之后仓位开始下降,17Q1仓位略有提升,17Q2仓位保持上升态势;而综合的基金仓位配置在16年底接近行业流通市值占比,17Q1小幅下挫,17Q2继续呈回落之态,仓位下降至0.32%。

三、重仓个股:金融龙头归位,消费抱团依旧

从行业来看,前20大重仓股主要集中在白色家电、白酒、电子制造及保险与银行板块。二季度,格力电器仓位进一步提升至2.7%,仍为公募第一重仓股。中国平安二季度获大幅加仓,仓位达到2.5%,紧随其后。五粮液则以2.4%的仓位居于第三。贵州茅台和招商银行仓位亦在1.5%以上。

二季度仓位增幅前十的个股同样也主要集中在白色家电、白酒、电子制等行业与大金融板块。中国平安单季度仓位提升1.78%,排名第一;格力电器仓位升高0.98%至2.74%,排在第二;招商银行、五粮液和中国太保紧随其后。

与仓位增幅最大个股集中于个别行业不同,降幅最大的十只股票分散在多个行业。长电科技二季度的仓位降幅最大,达到0.39%,东阿阿胶、人福医药、瑞康医药的减仓幅度也超过了0.25%。