“我为什么要买保险?”

“我为什么要买这款保险?”

这是长久以来客户购买保险最为关注的两大问题,也一直是保险人不断钻研的两大课题。

过去,中国商业保险之路砥砺前行,从零开始,一直追至全球次席。斐然的成绩下,是一代保险人的呕心沥血,他们通过经年累月的努力向大众普及了第一个问题“我为什么要买保险?”

现在,随着市场日益成熟,大众保障意识日益增强,“我为什么买这款保险”越来越驱动各大保险公司开启对满足客户需求能力的大考……作为业内佼佼者,中国平安早已加速起跑,正在凭借自身综合金融、医疗健康生态圈实力,大数据、金融科技优势,探索满足客户需求之道。且在6月8号,达成了一个新的里程碑,即“平安附加特疾10疾病保险”重磅上市!

为什么说这款附加险是一个新的里程碑?稍加观察就可发现产品设计的匠心独运,而诸多的设计都指向同一个目标“心向客户”,怎么看出来的?让我们来抽丝剥茧捋一捋。

1、始于需求

客户喜欢什么?客户真实的需求是什么?通过历史的验证、与不断的实践,不难发现,绝大多数客户无论处于什么年代、什么身份,注重的永远是产品的实用性,也就是刚需!市场上太多的“奇葩险”已经充分验证了这一结论,华而不实的产品没人会长久买账。

而“平安附加特疾10疾病保险”看来已深谙此道。

首先,产品定位为附加险种,致力于帮助客户在原有的重疾全面保障的基础之上,对特定阶段的特定重疾风险进行专门的保障,对高风险区有的放矢,专业加固。

而且,保障责任并不局限于客户目前的需求,而是可以随着客户的成长,满足不同年龄阶段、不同性别的刚需!

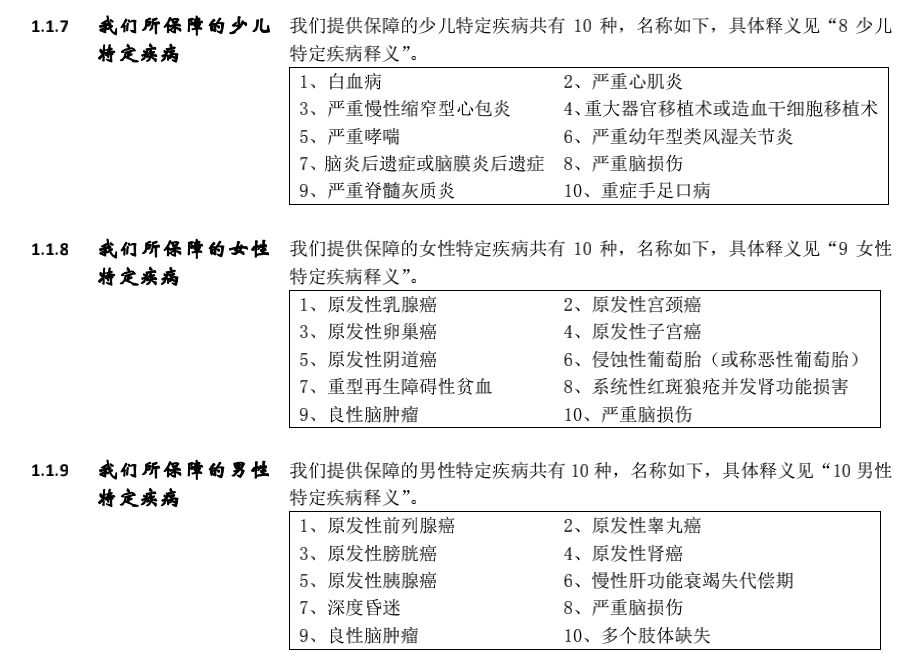

ž 18周岁前,保障儿童高发的10种特疾

ž 18周岁后,根据客户性别,保险责任自动升级成保障男性特有或女性特有的10种高发特疾,客户无需另行附加

其实刚需这个词多出现于房地产领域,但房产就算再刚需,也不会随着客户的年龄变换规模。而自动适应客户变化的需求并变换“规模”这一点,“平安附加特疾10疾病保险”做到了。

2、敬于专业

回归保障,“平安附加特疾10疾病保险”满足客户需求还在于其专业度,无论是儿童、男性、女性,这三个群体所保障的疾病种类,都做了精心的臻选……

可以看出,每个群体的保障责任都有共通点:

ž 注重高发。所选病种均关注了该年龄段特有的高发疾病,可谓干货。

一如少儿阶段的白血病,其发生率和危害已是有目共睹。再如成人阶段,对女性而言,乳腺癌是绝大多数国家女性最常见的癌症,其次是宫颈癌,发病率分别为24.2%和6.6%;对男性而言,由于应酬需要和工作的压力,生活作息导致肝肾、前列腺、胰腺等方面的健康问题。其中,前列腺癌是男性特有的发病率最高病种,高达13.5%。

ž 聚焦高治愈。以上疾病虽然高发,但随着医疗技术的发达,正被逐渐攻克,儿童白血病治愈率高达80%,乳腺癌治愈率超过82%,居于男性泌尿系统癌症首位的膀胱癌,治愈率超72%!据《柳叶刀》公布的数据分析,中国癌症总体生存率从2003至2005年间的30.9%到2012至2015年间的40.5%。

医疗技术不再是问题,患病不再可怕,但钱仍是个问题,治病救命要用钱,治好了要维持生活质量更要钱。 “平安附加特疾10疾病保险”恰是针对此种情况,保障的是最有治愈希望的病种,免去任何资金问题可能产生的遗憾,真正做到了好钢用在刀刃上。

3、合于价值

何为价值?这就不得不提到我们常说的“性价比”,性能值不值这个价,即是性价比的具体体现。

ž “价格”自不必多说,一目了然。

ž “性能”则是一直以来千人千面的存在。

价值是否受到认可,取决于主观认知中的“价格”+客观认知中的“性能”,因为包含客观因素所以真正的价值永远无法取悦每一个用户,因此人们尽力思索的就是怎样将价值最大化,从而满足更多的人。

“平安附加特疾10疾病保险”的打磨亦不例外,除去前文所述“性能”的别出心裁,在“价格”上也尽可能的让自己物超所值……

ž 0岁男孩,30万保额,20年交,仅需810元,每天约2.2元

ž 30岁男性,30万保额,20年交,仅需1650元,每天约4.5元

ž 50岁男性,30万保额,20年交,仅需3540元,每天约9.7元

类比起来,也就一瓶水、一瓶饮料、一杯奶茶的价格即可拥有高额保障!

4、久于服务

服务是价值的延伸,也可以说好的服务本身就是价值。比如海底捞的服务其实已经算是产品了,有质量、有口碑、有市场、还值钱。

而“平安附加特疾10疾病保险”依托的平安集团亦是将极致服务的理念贯彻始终,作为拥有全方位综合金融服务实力的企业,平安通过专业的管理、先进的战略、多面的创新不断提高自身服务水平,并以此作为抓手,取得了不俗的成绩。

比如本世纪初创新推出的“一人一账户”,帮助客户便捷管理保单,通过平安金管家app即可实现一站式管理;“智慧客服”“闪赔”将从前数天的理赔时间最快缩短至最快30分钟,种种服务不仅强调便利,而且聚焦快捷。为了能匹配这些服务,还不惜打造了科技公司,而这些基于人工智能、云计算的科创技术,正服务于5亿多的用户……

5、终于体验

将需求、专业、价值、服务做足,最后都是为了支撑“用户体验”。

以“平安附加特疾10疾病保险”为例,惠及91款产品的新老客户

ž 老客户可在过往平安重疾产品上做附加,附加险将与主险一起生效

ž 新客户与主险一并购买,可同时生效,真正的一步到位

这个例子只是平安打造客户体验的一隅,纵观其为客户体验而提供的服务即可略知一二。

例如,前面提到的理赔快速、便捷,这属于后置延展服务。而前置主动服务,如健康守护360、健康管理则是让用户体验更如丝般顺滑,不同于单纯赔付,而是将能帮助用户的多方资源一揽子整合,寄望在客户有需要时,能够真的扶一把。

心向客户,只争朝夕

随着时代的发展,我国保险业已不仅仅满足于早期的粗放经营模式,而是逐渐往提质增效转型,市场的日臻成熟,大众保障意识的日趋增强,尤其是在很有主意的后浪们的加持下,用户体验将成为大家抉择的又一核心因素,而这种趋势将由高端市场带动并逐步下沉。

后疫情时代也许将给市场带来新的绿洲,线上直播热就是一个苗头,但无论环境如何变幻,相信保险人们都会持之以恒用自己的坚忍奔赴未来。这其中的一员,平安的诗和远方又是什么?透视这个附加险的内涵后,不言而喻。