事件背景:

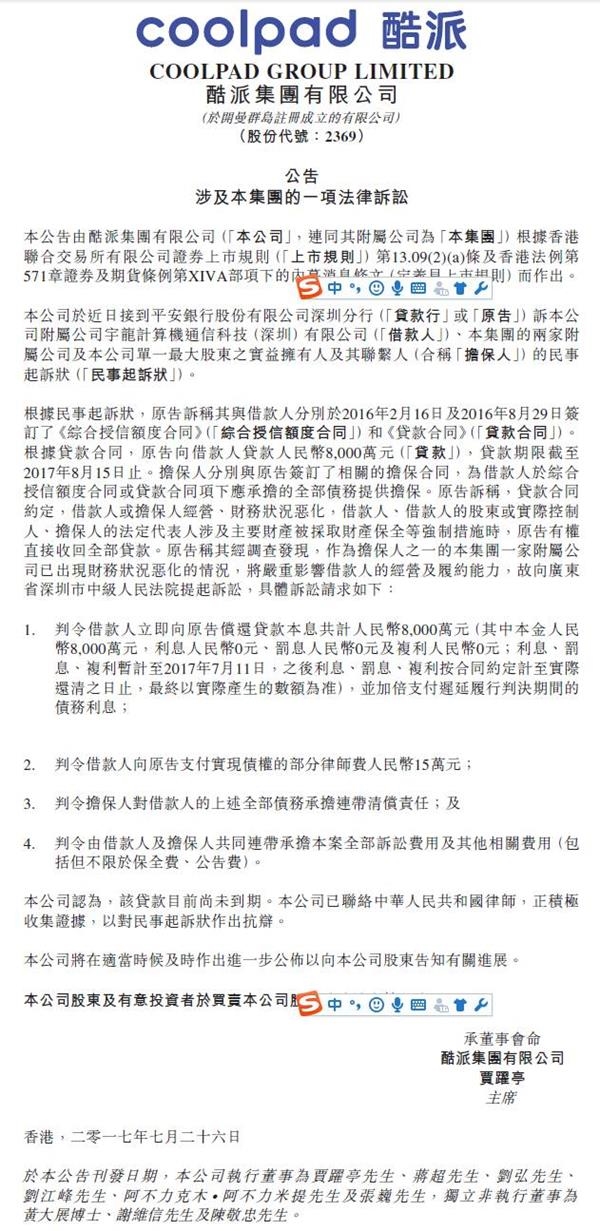

7月27日早间,酷派集团公告称,近日接到平安银行股份有限公司深圳分行民事起诉状,起诉对象包括酷派旗下几家附属公司与其单一最大股东,诉讼要求立即偿还8000万元贷款。

但由于双方贷款合同显示,这笔贷款期限截至2017年8月15日,因此,酷派集团以贷款目前尚未到期为由,表示公司已联络律师,正积极收集证据,以对民事起诉状作出抗辩。

酷派为何被“突袭”抽贷?银行做法合理吗?在国产手机市场占有率不低的酷派,真的还不起这8000万吗?

令人在意的是,平安银行起诉状中提到的酷派最大股东,正是乐视,难道这次风波又双叒能和乐视扯上关系?

酷派为何被“突袭”?

对于这个问题,平安银行的“诉状”已做出了回答。

根据民事起诉状,酷派集团与借款人分别于2016年2月16日及2016年8月29日签订了《综合授信额度合同》和《贷款合同》。与此同时,担保人也分别与原告签订了相关的担保合同,为借款人于综合授信额度合同或贷款合同项下应承担的全部债务提供担保。

据了解,本次贷款的担保人为酷派集团的两家附属公司及公司单一最大股东之实益拥有人及其联系人。

平安银行诉称,贷款合同约定,借款人或担保人经营、财务状况恶化,借款人、借款人的股东或实际控制人、担保人的法定代表人涉及主要财产被采取财产保全等强制措施时,平安银行有权直接收回全部贷款。

经平安银行调查发现,作为担保人之一的酷派集团一家附属公司已出现财务状况恶化的情况,将严重影响借款人的经营及履约能力,故平安银行向法院提起诉讼。

银行做法合理吗?

一般来说,银行有权宣布贷款提前,不过前提条件是企业提前违约。那么,在酷派集团尚无违约行为的情况下,平安银行抽贷的做法合理吗?

“平安银行当然有权力提出诉讼。”上海潘登律师事务所律师叶颢在接受《国际金融报》记者采访时表示,平安银行的做法合规合法。

叶颢分析,虽然贷款尚未到期,但是合同内容有约定,担保人有义务保证债务的正常履行。酷派的担保人可能没有能力担保,这将影响借款人到期的履约能力,平安银行自然有权宣布贷款提前到期或者要求借款人另行提供其他担保。

另有业内人士指出,所有的银行贷款条款里都有规定,如果借款人信用条件显示恶化具有理由相信的,且有其他证据证明借款人还款能力有问题的,贷款人可以提前收贷。

酷派是还不起8000万吗?

“酷派连8000万元都还不起了吗?”

在不少人的眼中,曾在国产手机市场上占有率不低的酷派集团,怎么也不可能还不起8000万元。酷派集团拒绝提前还贷的行为,实在令人疑惑。

那么,酷派集团目前的财务状况究竟如何?

记者梳理酷派集团近期的新闻以及公告后发现,虽然8000万元对于一家规模不小的公司来说可能算不上大数目,但对于酷派集团来说,却属于“屋漏”后偏逢的“连夜雨”。

根据酷派5月31日披露的未审计年报,2016年酷派集团实现收入79.94亿港元,同比减少45.5%,公司拥有人应占亏损42.1亿港元,2015年盈利则为23.25亿港元。

在2016年期间,集团因亏损问题,还出让了一间附属公司控制权和合营公司投资。

在今年7月,酷派集团又接连遭遇被深交所调出深港通中的港股通名单、被内地一基金公司(易方达)大幅度(下调幅度高达85%)估值调整的负面事件。

2017年已经过半,酷派却仍未公布2016年业绩,股票于今年3月31日起停止交易,至今尚未复牌。

值得一提的是,5月末发布的审计年报显示,截至2016年12月31日止年度之未经审核管理账目显示,酷派集团的流动负债中,计息银行及其他借贷为11.23亿港元(约合人民币9.7亿元).

有市场人士担忧,一家银行的抽贷可能会引起一系列银行的连锁反应。

乐视,又见乐视

记者发现,在本次诉讼案中,起诉对象还包括酷派集团单一最大股东之实益拥有人及其联系人(合称担保人).

而所谓酷派单一最大股东,就是指乐视。据了解,乐视去年以1.9港元/股的价格从郭德英手中受让酷派大约11%的股份,一举成为酷派第一大股东。

酷派集团被要求提前还款,是因为受乐视危机牵连吗?

对此,《国际金融报》记者联系平安银行相关负责人,该人士称,业务部正在核实事实,让记者等待回复。但截至发稿,平安银行尚未作出回应。