“首套房贷利率持续上升,刚需者被误伤。”8月8日,计划在上海购置婚用房的一对小夫妻无奈地对记者表示。

房贷利率究竟上升了多少?

看一组昨日最新出炉的数据便可窥见一二。根据融360最新监测数据,7月份,全国超九成的银行对于首套房已无利率优惠;二套房贷平均利率为5.47%,连续2个月保持上升趋势。

超九成银行已无首套利率优惠

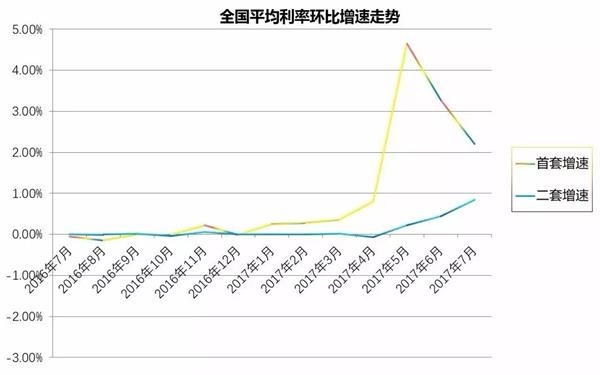

具体来看,7月首套房贷平均利率已达4.99%,相当于基准利率1.02倍,环比上升了2.25%;同比去年7月的4.44%,上升了12.38%。

首套房贷利率优惠已然成为“稀有产品”。

据监测,7月份全国533家银行中,超九成的银行已无利率优惠,其中364家银行执行基准利率,较上月减少35家;126家银行执行基准利率上浮,较上月新增94家,上浮趋势较明显。

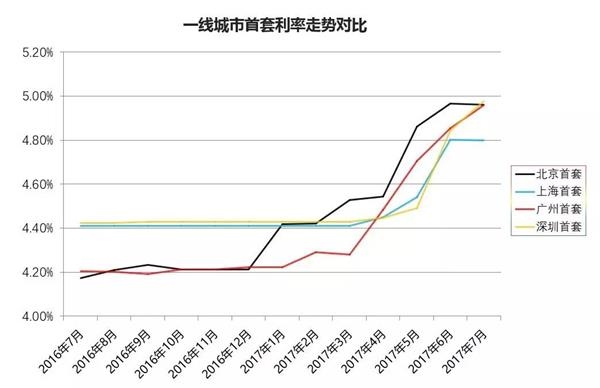

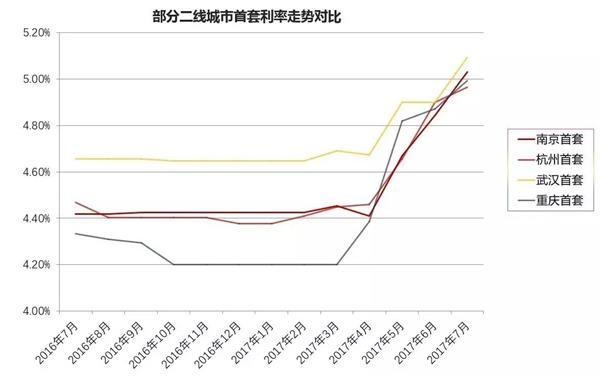

记者注意到,7月份二线城市首套利率已多数破五,而一线房贷利率也在向5%靠近。

二套房贷方面,执行基准利率的银行有4家;422家银行执行基准利率上浮10%,较上月减少43家;执行基准利率上浮15%的有10家;上浮20%的有67家,较上月增加31家;另外还有10家银行执行基准利率上浮30%,较上月新增7家。

从趋势图中可见,4月份开始,二套房平均利率出现平稳上升,并在后3个月连续上扬。

当前二套房平均利率高于首套利率,但首套利率增速高于二套利率,未来首套、二套平均利率之间差距或将进一步缩小,但仍将保持差异。

房贷利率攀升“误伤”刚需?

住房信贷政策的出发点是支持自住、抑制投资投机,那么首套房的利率持续上涨会误伤“刚需”吗?

上海易居房地产研究院智库中心研究总监严跃进在接受《国际金融报》记者采访时表示,首套房利率持续上涨确实会加大购房者的按揭贷款压力,这压力主要和首付有关。

“事实上,某些购房者连首付的钱款也是借的。”严跃进认为,这部分人的首付借款所需的利息会在月供的过程中一起偿付,这样就会带来很多新的问题,比如说所谓月供的经济压力和心理压力加大。

不过,严跃进也表示,在这过程中必须看到利率上升是建立在低基准利率基础上的,所以相应的压力还不会太大。

而融360房贷分析师李唯一则对《国际金融报》表示,目前首套房利率上升,以及先前首付的上调对刚需的确造成一系列影响。如需要支付更高的首付以及承担更高的贷款利息等。

但我们需要辩证地看待这个问题。李唯一从供、需两端分析:

从需求端来说

利率上升首付上调,不可否认会使刚需的压力变大,但这个过程对投资者、甚至投机者影响也相似。

实际上,政策的调整,可以挤压市场中的弹性需求,一部分弹性需求出于利益角度必然会选择离场。这个过程不能绝对的剔除弹性需求,对刚性需求难免造成影响。相比政策前,市场的总需求量会是下降的趋势。

从供给端来说

不少城市,尤其是经济基础好的城市,已出台不少有利增加供给的政策,如加大保障性住房供给,增加自住商品房数量,增加廉租房等。除去政府的保障措施外,市场中也会有一部分房源释放出来,有利于整个供给量上升。

“市场中反映出的现象是压缩需求,增加供给。从供需关系来说,大环境并非对刚需不利。贷款利率上升的同时,理财类、存款类的收益也是在上涨的,资金成本的上升意味着人民币变得更‘值钱’,对房价或有抑制作用,需要辩证看待利率上浮,总体利大于弊。”李唯一分析。

李唯一强调,针对目前首套、二套利率的不断上升,其实并不必太过惊慌。当前首套利率上升增速趋于下降,表明上升速度已变缓,未来一段时间内,房贷利率也将会趋于一个合理范围。