“购房款不够,消费贷来凑”,在全国多地监管严控严查消费贷的情况下,这句话依然是部分地区的写实。北京商报记者近日了解到,华北地区一家地方银行仍在大力宣传消费贷,且在明知客户是将资金用于购房的情况下,依然予以批贷。此外,借道房屋中介、担保公司、互联网金融平台等机构申请银行消费贷的现象更是屡禁不止。用于消费需求的贷款,正在变味。

仍有银行顶风作案

银行房贷步步收紧,消费贷市场“行情”再次火热了起来。近日,北京商报记者了解到,华北地区一家地方银行在大力宣传该行消费贷,最高额度可批50万元。

很多银行的消费贷最高额度可达到这一水平,但该行的“优势”在于,客户的资金用途更为广泛。据了解,一般银行个人消费贷都是纯信用、无需担保物,可用于留学、装修、旅游等,但该行一位内部人士称,由于今年房贷利率不断上调,首付比例也有所提高,不少客户前来咨询时,会直接询问“能否用于购房”。而该行在已知客户想要利用消费贷资金支付房款的情况下,依然选择放贷,“贷款用途可以写成装修”。

这完全违背了银行对个人消费贷用途的规定,消费贷最基本的要求就是不得用于买房、投资、炒股等。但也如上述人士所言,因为今年房贷政策的收紧,消费贷成为补齐房款的一个“帮手”。不过,该人士也透露,多数客户都得不到最高额度,而且在8月收到的约千份个人消费贷申请中,当月审批了约一半多,还有一部分没有审批。

消费贷改头换面入楼市

事实上,更多的银行表面上并不会允许消费贷资金流入楼市,但经过贷款中介、担保公司、互联网金融平台等渠道,资金换了“马甲”后流向楼市的情况实际一直存在。

北京商报记者近日多次接到一家贷款中介的推销电话,电话中的工作人员介绍和银行有合作,能办大额贷款。在国企工作一年,月收入5000元,无需抵押物就能贷到40万-50万元,贷款用途平台可以伪造,并保证银行查不出来。根据该工作人员的说法,银行放贷后并不知道资金的实际去向。

对于担保机构暗箱操作的模式,有银行资深人士表示,中介机构对客户资料进行评估后再包装,主要是担保公司通过受托支付的方式,将消费贷款资金倒入合作的经销商账户,开具合规发票应对银行审查,这种方式较为隐蔽,在后期调查中不易被发现。

而最终需要追问的,还是资金源头处的银行。易居研究院智库中心研究总监严跃进表示,对于商业银行来讲,有发放贷款的需求,但是商业银行对于贷款流向没有主动的监管和严格审查。因为商业银行对于贷款流向监测不到位,使得资金违规进入炒房领域。在贷款的审批上,一些名义上的审查已经通过,但是对很多违规行为“睁一只眼,闭一只眼”,放任此类违规行为。

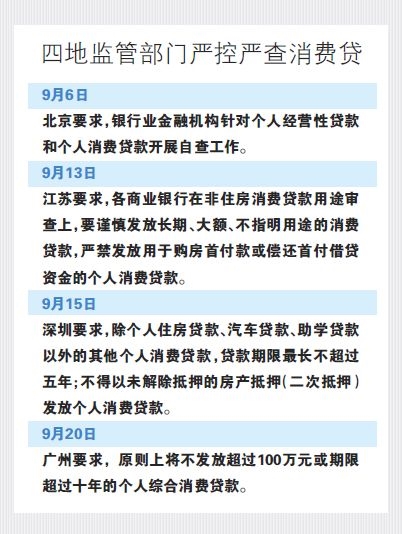

多地严查升级

消费贷挪用之风愈演愈烈,也引起了监管层的关注。继北京、江苏、深圳三地银监局和央行分行先后发文后,广州也加入该行列。9月20日,一份由广州银监局和人民银行分行共同发布的《关于加强个人消费贷管理、防范信贷资金违规流入房地产市场的通知》,在业内流传开来。该文件明确规定,原则上将不发放超过100万元或期限超过十年的个人综合消费贷款。同策咨询研究部总监张宏伟预判,接下来,更多城市会集中严查此类违规行为。

事实上,监管对此早已表明态度。仅在今年6月,银监会监管系统至少已经披露了10余张针对涉楼市贷款违规、涉股市贷款违规的罚单,被处罚的银行涉及国有大行、股份制银行、城商行以及农商行。

近期,还有消息称,北京多家银行要求贷款20万元以上额度客户补交材料,并将在资金流向以及贷后回访等流程中加大力度,严格杜绝消费贷另为他用。北京商报记者从一位银行人士处获悉,确实有的银行之前对申贷材料要求不严,近期在强监管下,要求客户进行补交。