根据银保监会4月4日的消息,中国保险保障基金向安邦保险集团增资608.04亿元。增资后,安邦注册资本达619亿元。从今年2月23日安邦被保监会接管,到这次巨资注入,对于大家来说不啻于一堂科普课。如果您能读懂背后的逻辑,至少可以每年节省30%的保费。

安邦为什么会被保监会接管?

保监会公示的原因是“鉴于安邦集团存在违反保险法规定的经营行为,可能严重危及公司偿付能力”,监管的目的是“为保持安邦集团照常经营,保护保险消费者合法权益”。

背后的法律依据是《保险法》第115条:

根据保监会的公告,“从接管开始之日起,安邦集团股东大会、董事会、监事会停止履行职责,相关职能全部由接管工作组承担;接管工作组组长行使公司法定代表人职责,接管工作组行使安邦集团经营管理权。”由此可以看到,接管工作组拥有安邦的所有职权。

接管一个多月后,接管工作组发现安邦的部分股东筹建和增资过程中,存在使用非自有资金出资、编制提供虚假材料等行为。这严重影响到安邦的偿付能力,于是才有了今天巨资注入。

为啥要输血608.04亿?因为2014年安邦号称的注册资本就达到619亿。为了让它的注册资本是实缴货币资本,保险保障基金才不得不巨资注入,由此可见,安邦注册资本的窟窿有多大!

保险保障基金是何方神圣?

通俗地讲,中国的所有保险公司都必须交一部分钱,汇聚在一起,成为保险保障基金。保险公司收的保费越多、承担的风险越大,要交的钱就越多。这笔钱由一家叫做“中国保险保障基金有限责任公司”的机构打理。这家公司是国有独资。所以这家国有公司,目前是安邦的绝对控股股东。

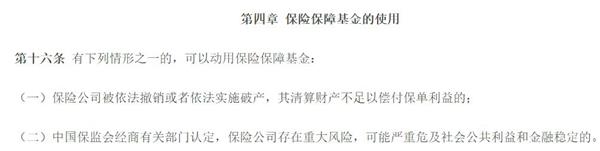

保险保障基金怎么用?《保险保障基金管理办法》第16条规定了两种情况:

1。保险公司被撤销或破产,没法偿付客户保单利益

2。保险公司存在重大风险,可能严重危及稳定

安邦属于第二种情况。

目前保险保障基金有多少钱?1159亿元。今天注资的这608亿,耗了人家一半多的家底啊。

我们平时还和客户开玩笑,您别看不上这些所谓的“小”保险公司,万一它们出事了,还有兜的呢,遇到超级大公司出事的,保险保障基金都hold不住。

不过,您也别担心保险保障基金就这样腰斩一半了。根据公告,它只是临时性、阶段性持股安邦。下一步,保险保障基金会有序转让安邦股权,引入其他投资方,参与安邦的股权重组,保持其民营性质不变。安邦股权重组后,这608亿还是会回到保险保障基金。

安邦作为中国这一轮金融大整顿风暴中的头号整顿对象,居然是这样的结局。大家可以想想,如果它不是一家保险公司,结果会是怎样?怕是万劫不复了。

所以啊,您考虑自家的保险方案时,就甭纠结大公司还是小公司、盈利还是亏本、破不破产之类的问题了。透过这些担忧背后,咱不就是担心万一出险了,保险公司赔不起嘛。所以宁愿多花30%左右的保费,也要买某些保险公司的产品。别吃这哑巴亏,偿付能力这根红线,由保监会(哦,现在改叫银行保险监督委员会)盯着呢。

回归本源,保险公司服务好不好,产品是不是符合您需求,怎样争取最佳核保结果,才是应该考虑的。

借着安邦这事儿,我们也可以看到,保险公司要破产,难着呢。即使破产,根据《保险法》第88条,会有其他保险公司接手所有保单的,如果没有自愿接手的,保监会强行指定。还有保险保障基金呢,保险公司撤销或破产的话,可以用于偿付客户保单利益(见上图)。